Last Updated on 4월 28, 2026 by aircho88

“은퇴 후 가장 큰 지출 리스크는 하락장이 아닌 ‘만성질환’입니다. 당뇨와 고혈압이 노후 포트폴리오에 미치는 파괴적인 ‘역복리’ 효과를 분석하고, 반드시 챙겨야 할 정부의 만성질환 관리 지원 정책 혜택을 정리해 드립니다.”

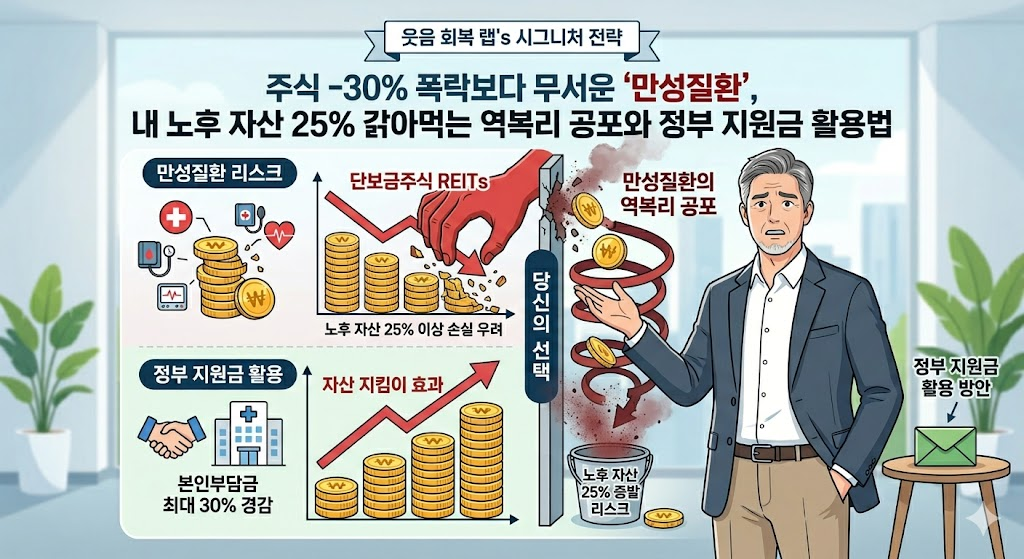

65세 이상 의료비 비중 43.4%, 남의 일이 아닙니다

통계청 자료에 따르면 고령 인구의 1인당 연간 진료비는 전체 평균보다 3배 이상 높습니다. 주식 시장이 10% 하락하면 밤잠을 설치시나요? 하지만 [만성질환] 하나를 방치했을 때 내 노후 자금에서 빠져나가는 기회비용은 연평균 **15~20%**의 마이너스 수익률과 같습니다.

50대 중반인 저도 한때는 노후 준비를 해야 한다는 강박 관념에 사로잡혀 잠도 안 자가며 주식, 코인 투자를 하느라 하느라 건강이 나빠져서 병원비와 약값이 생활에 부담이 될 정도로 나가던 때가 있었습니다. 투자는 한때 성공할 수도 실패할 수도 있지만, 한번 나빠진 건강은 쉽게 회복할 수 없습니다. 여러분은 저 같은 실수를 하지 않으셨으면 합니다.

72의 법칙의 저주: 병원비가 2배 되는 시간

우리는 자산이 2배 불어나는 **[72의 법칙]**을 공부했습니다. 하지만 의료비 물가 상승률이 연 5%라고 가정하면, 당신의 병원비 부담이 2배가 되는 데는 단 14.4년밖에 걸리지 않습니다.

당뇨와 고혈압이 합병증으로 번지는 순간, 이 수치는 기하급수적으로 빨라집니다. 자산이 불어나는 속도보다 병원비가 불어나는 속도가 빠른 **’역복리의 재앙’**이 시작되는 것이죠. 이것이 바로 건강한 자산가가 더 큰 부를 쌓는 **[마태 효과]**의 핵심 원리입니다.

내 돈 30% 아껴주는 정부 지원 정책 활용법

다행히 정부 정책만 잘 활용해도 의료비 지출의 상당 부분을 방어할 수 있습니다.

- 일차의료 만성질환 관리: 동네 의원을 이용하면 본인부담률이 30%에서 20%로 경감됩니다. (약 10% 절감 효과)

- 건강생활 실천 지원금: 걷기 등 건강 관리를 실천하면 연간 최대 5~6만 원의 포인트를 현금처럼 쓸 수 있습니다.

- 본인부담상한제: 소득 수준에 따라 일정 금액 이상의 의료비가 나오면 국가가 100% 환급해 줍니다. 내 노후 포트폴리오의 ‘최종 방어선’인 셈입니다.

📊 방치 vs 관리 시 노후 자산 시뮬레이션

| 항목 | 만성질환 방치 (위험) | 정부 지원 + 관리 (안전) | 차이 (효과) |

| 연간 의료비 지출 | 자산 대비 약 10~15% | 자산 대비 약 3~5% | 약 10%p 절약 |

| 자산 잠식 속도 | 72의 법칙 역방향 (매우 빠름) | 완만한 상승 곡선 유지 | 노후 자금 수명 연장 |

| 정부 지원 혜택 | 0% (혜택 놓침) | 본인부담금 최대 30% 경감 | 실질 소득 증가 효과 |

[함께 소통해요!] 여러분의 소중한 경험과 생각을 함께 나누면 훨씬 더 좋은 웃음 시너지를 만들 수 있습니다. 오늘 내용에 대한 의견이나 여러분만의 노하우가 있다면 댓글로 자유롭게 공유해 주세요! 랩지기가 함께 고민하고 응원하겠습니다.

😊 웃음 회복 랩’s 한마디:

“주식 차트의 파란 불은 견뎌도, 내 몸의 빨간 불은 견디면 안 됩니다. 오늘 아낀 커피 한 잔보다, 오늘 관리한 혈당 수치 10%가 훗날 당신의 노후 계좌에 100배의 수익률이 되어, 가장 환한 미소를 지켜줄 것입니다. 진정한 웃음은 내 몸과 지갑의 건강에서 나옵니다. 매일 미소의 씨앗을 심는 하루 되세요!”